稅收籌劃

稅收籌劃 >>

建筑工程

建筑工程行業(yè)背景

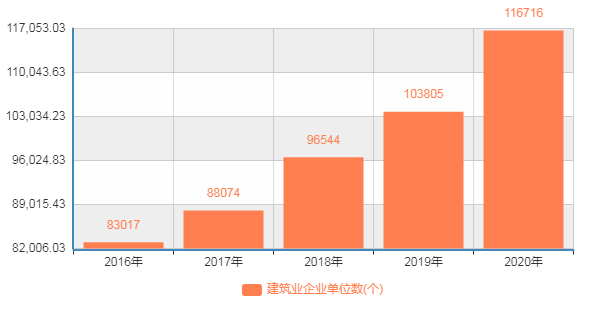

摘要:《人民日?qǐng)?bào)》刊登文章指出十九屆五中全會(huì)明確“十四五”時(shí)期經(jīng)濟(jì)社會(huì)發(fā)展要以推動(dòng)“高質(zhì)量發(fā)展”為主題。對(duì)于建筑行業(yè)而言,伴隨著我國(guó)人口紅利的消失,原本粗放式的發(fā)展方式,也將逐步向高質(zhì)量方向發(fā)展。在這種大背景下,建筑工程企業(yè)的競(jìng)爭(zhēng)將更為激烈,企業(yè)運(yùn)營(yíng)也會(huì)走向規(guī)范。

經(jīng)濟(jì)模式

建筑工程是指通過(guò)對(duì)各類房屋建筑及其附屬設(shè)施的建造和與其配套的線路、管道、設(shè)備的安裝活動(dòng)所形成的工程實(shí)體。建筑工程企業(yè)的業(yè)務(wù)流程大致為:項(xiàng)目市場(chǎng)出現(xiàn)——建筑工程企業(yè)承包項(xiàng)目——對(duì)項(xiàng)目施工——交付施工項(xiàng)目。

建筑工程公司普遍具有輕資產(chǎn)的特點(diǎn),資產(chǎn)的主要組成部分為往來(lái)款,而固定資產(chǎn)很少;同時(shí),流動(dòng)資金占用也是普遍現(xiàn)象。這種模式,使得建筑公司在經(jīng)濟(jì)擴(kuò)張期時(shí),享受高杠桿帶來(lái)的高收益。而在宏觀經(jīng)濟(jì)偏緊的時(shí)候,也會(huì)承擔(dān)較大的訂單與回款壓力。并且,由于企業(yè)的有效抵押物較少,在融資方面也更為困難。

建筑工程公司普遍具有輕資產(chǎn)的特點(diǎn),資產(chǎn)的主要組成部分為往來(lái)款,而固定資產(chǎn)很少;同時(shí),流動(dòng)資金占用也是普遍現(xiàn)象。這種模式,使得建筑公司在經(jīng)濟(jì)擴(kuò)張期時(shí),享受高杠桿帶來(lái)的高收益。而在宏觀經(jīng)濟(jì)偏緊的時(shí)候,也會(huì)承擔(dān)較大的訂單與回款壓力。并且,由于企業(yè)的有效抵押物較少,在融資方面也更為困難。

問(wèn)題分析

建筑工程企業(yè)的財(cái)稅特征在我國(guó),項(xiàng)目承包普遍采用投標(biāo)制的承包方式,建設(shè)業(yè)主利用工程招標(biāo)擇優(yōu)選定承包人,設(shè)計(jì)施工單位進(jìn)行工程投標(biāo)競(jìng)爭(zhēng)獲得工程項(xiàng)目。在施工階段,中標(biāo)企業(yè)根據(jù)資質(zhì)進(jìn)行勘察設(shè)計(jì)、拆遷準(zhǔn)備、建設(shè)施工、設(shè)備安裝等工作。業(yè)主驗(yàn)收達(dá)到預(yù)期工程質(zhì)量后,建筑工程企業(yè)進(jìn)行交付。其與一般生產(chǎn)經(jīng)營(yíng)性的企業(yè)相比,有很大不同。

①建筑工程的工程周期很長(zhǎng),有時(shí)候會(huì)跨越幾年,收入核算時(shí)與其他企業(yè)有差別。

②異地施工現(xiàn)象曾遍。

③建筑工程企業(yè)占用資金量以及貸款利息等較大,在這些方面的計(jì)量要求特殊。

④建筑工程企業(yè)普遍采用投標(biāo)制承包方式,企業(yè)生產(chǎn)多采用預(yù)約形式,建筑工程企業(yè)需要先投標(biāo)獲得工程任務(wù)后,再以合同形式與客戶建立法律經(jīng)濟(jì)關(guān)系。

⑤建筑工程企業(yè)的勞動(dòng)隊(duì)伍一般沒(méi)有大量的固定人員,只擁有管理人員、工程技術(shù)人員和主要的技術(shù)工人骨干,需要根據(jù)工程情況雇傭臨時(shí)合同工。

⑥建筑工程企業(yè)的產(chǎn)品定價(jià)不同于一般產(chǎn)品的批量定價(jià),它是以造價(jià)文件對(duì)不同工程的定價(jià),作為投標(biāo)報(bào)價(jià)或結(jié)算的依據(jù)。

建筑工程企業(yè)涉稅分析

建筑工程企業(yè)涉及到的主要稅種包括:

①增值稅。一般建筑工程,轉(zhuǎn)讓無(wú)形資產(chǎn)與不動(dòng)產(chǎn),銷售自產(chǎn)設(shè)備等,均需要繳納增值稅。

②城建稅。隨增值稅、消費(fèi)稅繳納。

③企業(yè)所得稅。企業(yè)經(jīng)營(yíng)所得與其他所得,均需繳納25%的企業(yè)所得稅。

④印花稅。建設(shè)工程勘察設(shè)計(jì)合同需要按收取費(fèi)用繳納0.5%的印花稅,建筑安裝工程承包合同需要按承包金額繳納0.3%的印花稅。

⑤土地增值稅。建筑工程企業(yè)的下游行業(yè)一般是房地產(chǎn)業(yè),建筑工程企業(yè)的產(chǎn)品是不動(dòng)產(chǎn),因此,涉及到土地增值稅的機(jī)會(huì)比一般企業(yè)要多。土地增值稅適用超額累進(jìn)稅率,伴隨增值額與扣除項(xiàng)目的比例不斷增大。

⑥其他稅種。包括資源稅、車船稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、環(huán)境保護(hù)稅等。

建筑工程稅籌方案

首先,在項(xiàng)目出現(xiàn)階段,要注意計(jì)稅方式的選擇。建筑服務(wù)一般計(jì)稅方法計(jì)稅的項(xiàng)目預(yù)征率為2%;適用簡(jiǎn)易計(jì)稅方法計(jì)稅的項(xiàng)目,包括以清包方式、為甲供工程、為建筑工程老項(xiàng)目等,提供建筑服務(wù)時(shí),預(yù)征率為3%。用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目的進(jìn)項(xiàng)稅額,不能從銷項(xiàng)稅額中抵扣,且要將規(guī)定的證明材料自行留存?zhèn)洳椤?span style="display:none">uEB天津代辦營(yíng)業(yè)執(zhí)照_注冊(cè)公司_代理記賬_代辦注銷_地址變更-谷騏科技除了自身項(xiàng)目對(duì)計(jì)稅方式的影響,如果建筑工程企業(yè)的下游企業(yè)是一般納稅人且采用一般計(jì)稅方法,建筑工程企業(yè)也應(yīng)當(dāng)選擇一般計(jì)稅方法,用以提供進(jìn)項(xiàng)稅額抵扣發(fā)票。

其次,在項(xiàng)目承包階段,要注意減少分包環(huán)節(jié)。根據(jù)印花稅相關(guān)規(guī)定,凡是由兩方或兩方以上的當(dāng)事人共同書(shū)立的應(yīng)稅憑證,當(dāng)事人各方都是印花稅的納稅人。建筑工程企業(yè)將所承包的項(xiàng)目分包或轉(zhuǎn)包給其他建筑企業(yè),需要訂立分包合同或轉(zhuǎn)包合同,并交納印花稅。減少分包環(huán)節(jié),可以減少計(jì)稅次數(shù)和金額,從而減少繳納印花稅。

然后,在項(xiàng)目施工階段,要注意兩點(diǎn):

①固定資產(chǎn)的折舊年限選擇。企業(yè)在施工建設(shè)過(guò)程中,一般需要大型設(shè)備,并且固定資產(chǎn)的價(jià)值往往比較大。其折舊年限的選擇,直接關(guān)系到成本與利潤(rùn)的高低,從而影響應(yīng)納稅額的多少。建筑工程企業(yè)應(yīng)盡量采用稅法規(guī)定的最低年限,這樣做可以及時(shí)將折舊計(jì)入成本,減少當(dāng)期應(yīng)納稅所得額,從而獲取貨幣的時(shí)間價(jià)值。

②固定資產(chǎn)后續(xù)支出的資本化、費(fèi)用化問(wèn)題。根據(jù)稅法規(guī)定,當(dāng)固定資產(chǎn)后續(xù)支出超過(guò)固定資產(chǎn)原值50%時(shí),支出屬改良支出,改良支出應(yīng)當(dāng)分期折舊或者攤銷。如果建筑工程企業(yè)希望將后續(xù)支出作為固定資產(chǎn)維修支出于當(dāng)期扣除,企業(yè)可通過(guò)分次維修的方法將相關(guān)維修支出的比例控制在50%以內(nèi)。如果現(xiàn)在企業(yè)處于虧損或在預(yù)期的年度稅率將提高,建筑工程企業(yè)應(yīng)盡量將后續(xù)支出資本化以加大資產(chǎn)的賬面價(jià)值,以平衡企業(yè)各年度的可扣除的費(fèi)用。反之,如果建筑工程企業(yè)目前處于盈利階段或在預(yù)期年度適用低稅率,則企業(yè)應(yīng)盡量將后續(xù)支出費(fèi)用化,加大當(dāng)期的稅前扣除項(xiàng)目從而減輕企業(yè)當(dāng)期所得稅。

最后,在項(xiàng)目交付階段,要注意兩點(diǎn):

①利用房地產(chǎn)開(kāi)發(fā)資源。根據(jù)土地增值稅相關(guān)規(guī)定,從事房地產(chǎn)開(kāi)發(fā)的納稅人按取得土地使用權(quán)所支付的金額和房地產(chǎn)開(kāi)發(fā)成本之和,加計(jì)20%的扣除。建筑工程企業(yè)可以利用房地產(chǎn)開(kāi)發(fā)企業(yè)資質(zhì),為企業(yè)減輕稅收負(fù)擔(dān)。需要注意的是,房地產(chǎn)開(kāi)發(fā)企業(yè)資質(zhì)在企業(yè)的注冊(cè)資本、從事房地產(chǎn)開(kāi)發(fā)經(jīng)營(yíng)年限、工程質(zhì)量、公司人力資源等方面有較高要求。因此,如果單純只為了籌劃而辦房地產(chǎn)開(kāi)發(fā)資質(zhì)并不劃算。如果建筑企業(yè)本身就有跨建筑、房地產(chǎn)兩個(gè)行業(yè)的發(fā)展規(guī)劃,那么就可以利用該方式節(jié)稅。

②將轉(zhuǎn)讓不動(dòng)產(chǎn)變?yōu)檗D(zhuǎn)讓股權(quán)。法律規(guī)定,土地增值稅的納稅人,為轉(zhuǎn)讓土地使用權(quán)、房地產(chǎn)并取得收入的單位和個(gè)人。因此,轉(zhuǎn)讓股權(quán)不屬于轉(zhuǎn)讓不動(dòng)產(chǎn)行為,不需要繳納土地增值稅。建筑工程企業(yè)可以將不動(dòng)產(chǎn)所有權(quán)轉(zhuǎn)化為股權(quán),然后再進(jìn)行轉(zhuǎn)讓,從而減少土地增值稅的繳納。不過(guò),該方法落地操作時(shí)具備一定的法律風(fēng)險(xiǎn)。

您目前查看的是建筑工程頁(yè)面,如果您有需要辦理營(yíng)業(yè)執(zhí)照、代理記賬、財(cái)稅服務(wù)等業(yè)務(wù),請(qǐng)撥打咨詢熱線:133-233-69667

財(cái)稅知識(shí)

- 代理記賬這類服務(wù)靠譜嗎?

- 錯(cuò)誤的代理記賬的方法,你反省了嗎?

- 財(cái)務(wù)和會(huì)計(jì)有什么區(qū)別呢?——天津代辦營(yíng)業(yè)執(zhí)照

- 代理記賬企業(yè)容易出現(xiàn)哪些問(wèn)題

- 天津代辦營(yíng)業(yè)執(zhí)照公司告訴你代理記賬可以替企業(yè)做什么

- 天津代辦營(yíng)業(yè)執(zhí)照每個(gè)月是如何來(lái)進(jìn)行收費(fèi)的

- 天津代辦營(yíng)業(yè)執(zhí)照告訴你記賬的必要性

- 天津代辦營(yíng)業(yè)執(zhí)照機(jī)構(gòu)的生存之道

- 天津代辦營(yíng)業(yè)執(zhí)照是一種重要的行為

- 代理記賬 行業(yè)需注意稅務(wù)局的變動(dòng)要點(diǎn)

- 財(cái)務(wù)與會(huì)計(jì)的區(qū)別在哪里?

- 企業(yè)找代理記賬公司服務(wù)要注意什么呢?

上一篇:返回列表 下一篇:廣告?zhèn)髅?/a>